")

KOSZTY ZAPASÓW

Co składa się na koszty zapasów?

Na koszty zapasów składają się wszystkie koszty związane z utrzymaniem zapasów poniesione w określonej jednostce czasu. Najczęściej są one wyrażane jako procent wartości zapasu.

Dla wielu przedsiębiorców zapasy magazynowe stanowią główną część ich majątku jak również odpowiadają za największą część kosztów. Z tego względu ocena kosztów zapasów jest dla nich niezwykle istotna.

Niestety dokładne oszacowanie kosztów zapasów jest zadaniem bardzo trudnym. Główną tego przyczyną jest złożoność struktury kosztów, na które składają się takie elementy jak koszty zamrożonego kapitału, koszty przechowywania zapasów czy koszty wynikające z ryzyka uszkodzenia towaru w czasie magazynowania. Kolejnym powodem jest fakt, że nie zawsze jest możliwe lub ekonomicznie uzasadnione zbieranie i przechowywanie informacji o wszystkich kosztach poniesionych przez przedsiębiorstwo.

Ze względu na celowość, koszty związane z zapasami można podzielić na następujące trzy kategorie:

- koszty zamawiania,

- koszty magazynowania,

- koszty wyczerpania zapasów.

Koszty zamawiania i magazynowania określane są często łącznie jako koszty logistyczne.

KOSZTY ZAMAWIANIA

Koszty zamawania, czyli te związane z procesem odnawiania zapasów, mają dwojaki charakter:

- koszty stałe, czyli koszty niezależne od liczby zamawianych towarów, na które składają się najczęściej opłaty za złożenie zamówienia, koszty związane z komunikacją z dostawcą itp.;

- koszty zmienne, najczęściej związane z logistyką, takie jak koszty transportu, rozładunku oraz przyjęcia towaru.

Trudności w oszacowaniu kosztów zamawiania wynikają zazwyczaj z ich skomplikowanej struktury, która ponadto może być różna dla poszczególnych dostawców. Dostawcy z reguły określają minimalną wielkość zamówienia, która w dodatku powinna być zaokrąglona do pełnych palet czy skrzyń. Często stosowane są również zniżki w cenie zależne od ilości zamówionego towaru.

Koszty magazynowania

Koszty magazynowania same w sobie mają bardzo zróżnicowaną naturę. Ze względu na ich celowość można je podzielić na następujące kategorie.

- Koszty kapitału – stanowią one najczęściej największą część kosztów magazynowania. W sposób istotny zależą od tego jaka część zapasów opłacana jest ze środków własnych, a jaka jest finansowana zewnętrznie. Bardzo istotne jest również oszacowanie ryzyka zakupowanego zapasu, które związane być może na przykład z przeterminowaniem się produktów spożywczych bądź ze zdezaktualizowaniem elektroniki. Inwestycję w zapasy należy porównywać z dostępnymi na rynku inwestycjami o podobym ryzyku. Jest to aspekt często zaniedbywany, co prowadzi do niedoszacowywania kosztów kapitału.

- Koszty powierzchni magazynowej - składają się na nie wszystkie koszty związane z pozyskaniem powierzchni magazynowej oraz jej utrzymaniem takie jak opłaty za oświetlenie, klimatyzację czy ogrzewanie. Struktura tych kosztów zależy w znacznej mierze od tego czy przedsiębiorstwo użytkuje własny budynek czy też wynajmuje powierzchnię magazynową.

- Koszty usług magazynowych - w istotnej części składają się one z kosztów osobowych, ale zawierają również koszty ubezpieczeń, aplikacji komputerowych wspomagających zarządzanie magazynem, a także koszty terminowych kontroli czy zliczania zapasów oraz podatki.

- Koszty ryzyka zapasu - obejmują koszty związane ze spadkiem wartości zapasów w czasie od momentu ich zakupu do sprzedaży. Przyczyny obniżenia wartości mogą być różnorakie. Pierwszą kategorią przyczyn jest utrata części towarów, która może być spowodowana błędami administracyjnymi jak na przykład błędy wysyłki, kradzieżą czy też zniszczeniem towarów podczas transportu bądź w czasie magazynowania. Kolejną kategorią przyczyn jest zmniejszenie lub utrata wartości poszczególnych towarów na przykład na skutek przekroczenia terminu ważności, zdezaktualizowania elektroniki wobec szybko zmieniających się trendów bądź też z powodów wynikających ze zmiany strategii marketingowej producenta związanej na przykład ze zmianą opakowania.

Koszty wyczerpania zapasów

Na koszty związane z wyczerpaniem zapasów składają się koszty złożenia awaryjnego zmówienia lub koszty ewentualnej zmiany dostawcy na takiego, który gwarantuje krótszy termin realizacji zamówienia, jak również trudne do oszacowania konsekwekcje straty zaufania klientów bądź obniżenia reputacji przedsiębiorstwa. Powinny być tutaj uwzględnione również koszty utraconej sprzedaży związanej z niewykorzystanym popytem.

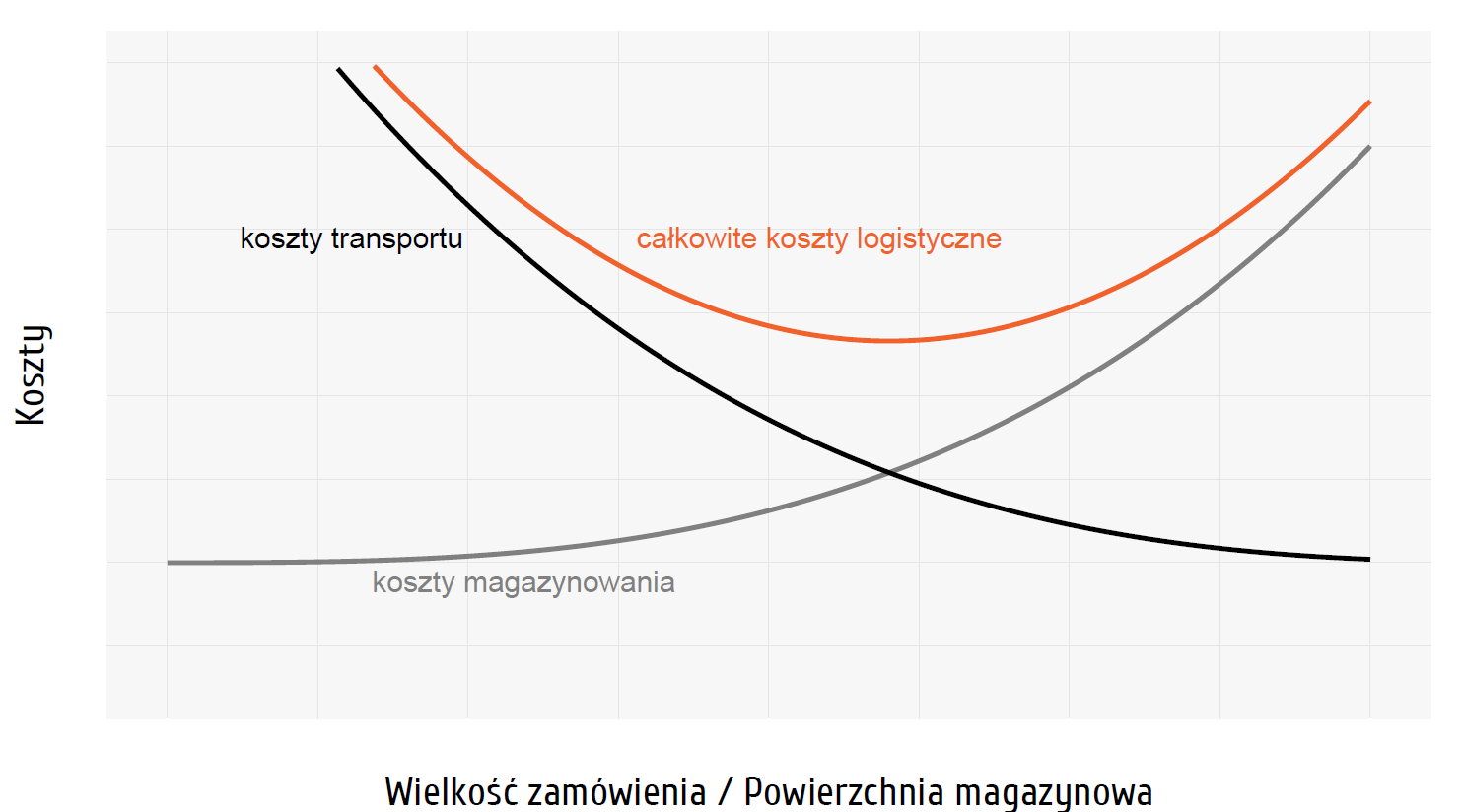

Minimalizacja kosztów logistycznych

Składniki kosztów logistycznych, czyli koszty zamawiania i koszty magazynowania, zależą w sposób odwrotny od wielkości składanych zamówień. Istotnie, jeśli przedsiębiorstwo składa duże zamówienia, roczne koszty transportu są najczęściej niższe niż w przypadku przedsiębiorstw zamawiających częściej, ale w mniejszych ilościach. Z drugiej strony wyższe są koszty magazynowania.

Często powoduje to, że możliwe jest takie wybranie wielkości zamówienia, żeby zminimalizować koszty logistyczne znajdując równowagę pomiędzy kosztami zamawiania, a kosztami magazynowania.